(转自:浙商证券融资融券)方圆之道

养老机器人迎催化:

日前,两部门发布《关于开展智能养老服务机器人结对攻关与场景应用试点工作的通知》,加快推动机器人赋能智慧养老发展,试点期为2025—2027年。

与此同时,机构看好养老机器人发展前景,逻辑在于:(1)我国养老压力持续增加,市场需求广阔;(2)政策加持,养老机器人落地有望加速;(3)产业链中上游率先受益。

整机厂、灵巧手、外骨骼等环节或更受益,整机厂将直接参与场景试点,在日常护理中灵巧手&传感器将发挥最大的护理作用,外骨骼可以满足部分老年人的行动需求。

01

我国养老压力持续增加,市场需求广阔

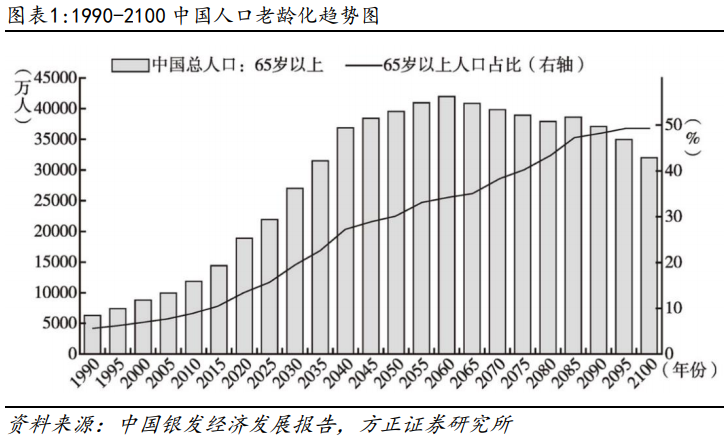

在人口老龄化加剧、结婚率持续走低及少子化趋势显著的背景下,家庭养老功能不断弱化。与此同时,我国养老资源严重不足,护工缺口达数百万,公立养老院数量短缺问题突出。并且,养老成本高企,未来老年人将面临较大的养老压力。

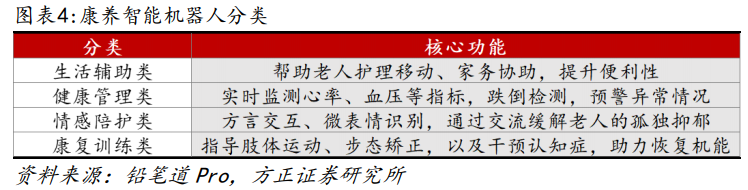

智能养老机器人种类多样化,分生活辅助、健康管理、情感陪护、康复训练四类,能解决看护压力、填补护工缺口、缓解养老负担、提升生活质量等多种痛点,市场需求广阔。

2023年智能养老机器人产业市场规模约250亿元,其中康复机器人占比最高,约占45%,情感陪护类机器人增速最快,年增速达到120%。

02

政策加持,养老机器人落地有望加速

国家支持养老机器人场景试点,面向居家、社区、机构三类养老服务形态,围绕失能失智照护等应用场景开展研用结对攻关,在家庭、社区和养老机构等场景中试点应用,应用验证周期不少于6个月,不同场景有相应部署数量要求,这将加速推进养老机器人落地。

场景至关重要,国家政策反映出对机器人应用痛点的清晰认知及我国老龄化的迫切需求,将加速推进养老机器人落地,促进行业需求增长。

目前国内多家机器人企业已布局养老场景,如腾讯推出第五代机器人“小五”,欧圣电气旗下伊利诺研发智能护理机器人,我国具备养老机器人发展基础,有望在政策支持下进入真实场景。

03

产业链中上游率先受益

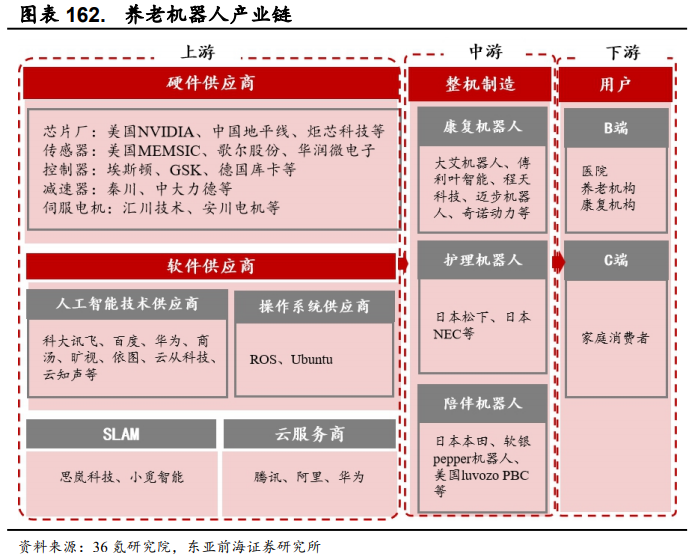

养老康护机器人行业产业链——

上游为零部件与核心技术供应环节,主要包括包括电机、传感器、材料和软件技术等;中游为整机制造商及系统集成环节,主要包括设计与制造;下游为应用领域及终端用户环节,主要包括销售渠道和消费应用场景。

上游领域,得益于其在工业自动化、汽车电子、医疗健康、航空航天等多个关键领域的深入应用,压力传感器是中国传感器市场中占比最大的细分领域之一;

中游领域,人形机器人有望成为养老康护领域机器人的主要形态,参照日本经验,预计移乘辅助机器人、洗浴辅助机器人、看护辅助机器人渗透率有望率先迎来提升。

下游领域,中国的医疗行业规模庞大且持续增长。

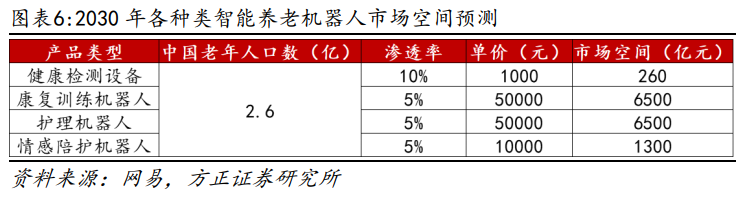

预计到2030年,智能养老机器人有望普遍落地。按照2.6亿中国老年人口计算,智能养老机器人市场空间有望达到千万亿市场。

优必选、中坚科技、亿嘉和、欧圣电气、豪能股份、捷昌驱动、兆威机电、拓普集团、永创智能、雷赛智能、精工科技、荣泰健康、倍轻松、信隆健康、探路者等。

方正证券郭彦辰《机器人行业专题报告:智能养老机器人提速在即,持续看好具身智能场景应用落地》250606

华龙证券邢甜《政策+1,关注智能养老服务机器人——人形机器人行业动态研究》250609

东方证券杨震等《机械设备行业机器人产业跟踪:国家开展场景试点,养老机器人加速落地》250610

东亚前海证券燕楠《养老机器人系列深度之当 AI 撞上养老》230505

]article_adlist-->

]article_adlist-->免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素方圆之道,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盛多网官网提示:文章来自网络,不代表本站观点。